DIALOG BERITA – Dalam laporan keuangan Pemerintah Kabupaten Asahan Tahun Anggaran 2024, terdapat satu pos yang menarik perhatian para analis fiskal dan pemeriksa keuangan: Pendapatan Lain-lain yang Sah – LO yang bersumber dari Tunjangan Komunikasi dan Insentif Anggota DPRD Asahan.

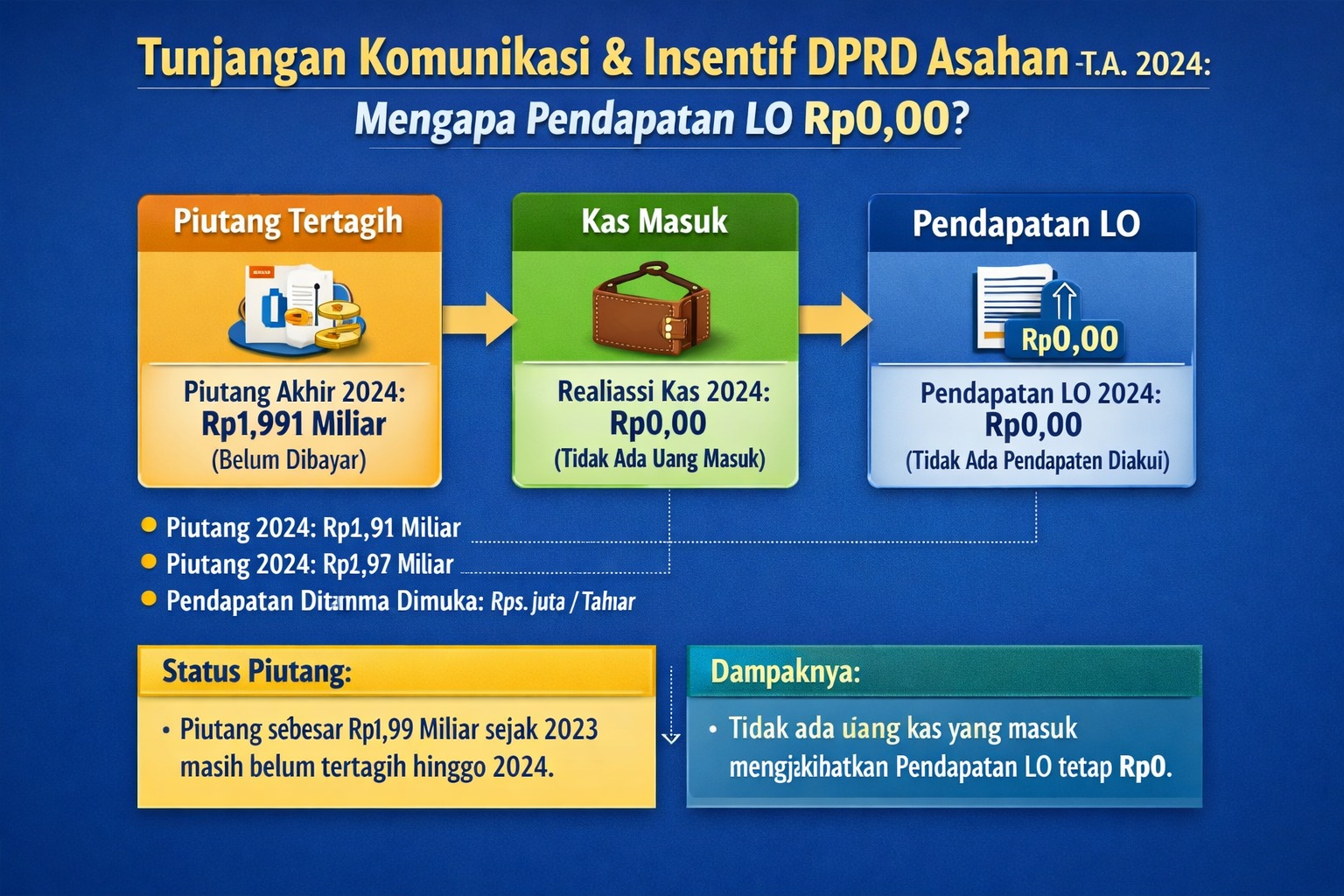

Meski tercatat memiliki piutang sebesar Rp1,991 miliar sejak 2023, laporan tahun 2024 menunjukkan bahwa tidak ada realisasi kas (LRA), tidak ada pendapatan diterima dimuka, dan tidak ada saldo kas bendahara. Bahkan, kolom Pendapatan – LO juga menunjukkan angka Rp0,00.

Apa Makna Angka Nol Ini?

Secara akuntansi, kondisi ini menggambarkan situasi di mana pemerintah daerah masih memiliki hak tagih (piutang) terhadap pihak tertentu, namun belum menerima pembayaran dan tidak ada perubahan nilai piutang sepanjang tahun berjalan.

Dengan kata lain, hak tagih tetap ada, tetapi belum menghasilkan pendapatan akrual. Karena sistem akuntansi pemerintahan berbasis akrual mengakui pendapatan ketika hak atas penerimaan timbul dan dapat diukur secara andal, maka selama piutang tidak berubah dan tidak ada kas masuk, pendapatan LO tetap nol.

Implikasi Fiskal dan Akuntabilitas

Kondisi ini menimbulkan dua implikasi penting:

- Transparansi fiskal – Pemerintah Kabupaten Asahan telah mencatat piutang secara terbuka, menunjukkan komitmen terhadap pelaporan yang jujur dan sesuai standar akuntansi pemerintahan.

- Tantangan akuntabilitas – Piutang yang tidak berubah selama dua tahun berturut-turut menandakan perlunya evaluasi terhadap mekanisme penagihan dan validitas piutang tersebut.

Apakah piutang Rp1,991 miliar itu masih dapat ditagih? Apakah sudah melewati batas waktu pengakuan? Pertanyaan-pertanyaan ini menjadi penting untuk memastikan bahwa laporan keuangan tidak hanya akurat secara angka, tetapi juga mencerminkan realitas ekonomi yang sesungguhnya.

Analisis Teknis

Dalam konteks Pendapatan Lain-lain yang Sah, pos tunjangan komunikasi dan insentif DPRD biasanya tidak menghasilkan pendapatan langsung bagi pemerintah daerah. Namun, jika terdapat pengembalian, kelebihan pembayaran, atau penyesuaian administrasi, maka nilai tersebut bisa tercatat sebagai piutang.

Fakta bahwa piutang ini tidak berubah dari 2023 ke 2024 menunjukkan bahwa belum ada pelunasan maupun penghapusan piutang. Secara teknis, hal ini bisa berarti:

- Piutang masih dalam proses verifikasi atau penagihan.

- Piutang mungkin bersifat administratif, bukan komersial, sehingga tidak menimbulkan arus kas nyata.

- Pemerintah daerah belum melakukan penyesuaian nilai piutang karena menunggu hasil audit atau klarifikasi dari pihak terkait.

Perspektif Akuntansi Pemerintahan

Dalam sistem akuntansi berbasis akrual, pendapatan LO diakui ketika terjadi peningkatan aset bersih yang berasal dari transaksi nonpertukaran (seperti pajak, retribusi, hibah) atau pertukaran (seperti penjualan jasa). Karena piutang DPRD ini tidak menambah aset bersih dan tidak menghasilkan kas, maka tidak memenuhi kriteria pengakuan pendapatan.

Dengan demikian, angka Rp0,00 pada kolom Pendapatan LO bukanlah kesalahan, melainkan cerminan akuntansi yang tepat. Pemerintah daerah memilih untuk tidak mengakui pendapatan yang belum pasti, menjaga prinsip kehati-hatian dan akuntabilitas publik.

Tantangan Ke Depan

Masalah piutang DPRD ini menjadi cermin bagi seluruh satuan kerja di Kabupaten Asahan untuk memperkuat sistem pengawasan internal. Pemerintah daerah perlu memastikan bahwa setiap piutang yang tercatat benar-benar memiliki dasar hukum dan mekanisme penagihan yang jelas.

Langkah-langkah yang dapat dilakukan antara lain:

- Verifikasi ulang piutang lama untuk memastikan validitas dan kelayakan tagih.

- Koordinasi dengan DPRD dan BPKAD untuk menentukan status akhir piutang.

- Pelaporan berkala kepada publik agar transparansi fiskal tetap terjaga.

Penutup

Kasus piutang dan pendapatan LO DPRD Asahan Tahun 2024 bukan sekadar angka dalam laporan keuangan, tetapi menjadi refleksi tentang integritas fiskal dan ketepatan akuntansi daerah.

Dengan mencatat piutang tanpa mengakui pendapatan yang belum pasti, Pemerintah Kabupaten Asahan menunjukkan sikap hati-hati dan profesional dalam pengelolaan keuangan publik. Namun, agar transparansi ini bermakna, langkah berikutnya adalah memastikan bahwa piutang tersebut tidak menjadi beban laten yang mengaburkan kinerja fiskal daerah.

Transparansi bukan hanya tentang mencatat angka, tetapi tentang memastikan setiap angka mencerminkan realitas ekonomi yang jujur dan dapat dipertanggungjawabkan. (*)

{kind=link}